Пересчет КБМ с 1 апреля: как изменится цена на ОСАГО в 2025 году

72430

Ежегодно 1 апреля происходит пересчет коэффициента бонус-малус (КБМ) — одного из ключевых параметров, который влияет на стоимость ОСАГО. Эта дата — ориентир для водителей. Кто был виновником аварий — при оформлении нового полиса заплатит дороже. Кто ездил без аварий — может рассчитывать на скидку.

Статья коротко: самое важное о КБМ

- КБМ пересчитывается ежегодно 1 апреля

- Чем больше у водителя аварий, тем выше КБМ

- Безаварийная езда снижает КБМ и даёт скидку на полис

- Базовый КБМ для новичков — 1,17 (базовая ставка)

- Минимальный КБМ — 0,46 (максимальная скидка -54%)

- Максимальный КБМ — 3,92 (предельное подорожание +292%)

- На цену ОСАГО влияет не только КБМ, но и другие параметры

Что такое КБМ и зачем он нужен

Коэффициент бонус-малус — это персональный показатель, который страховые компании используют при расчете стоимости ОСАГО. Название происходит от английской системы bonus-malus — «бонус-штраф». Подобная схема стимулирует водителей ездить аккуратнее: чем меньше аварий, тем дешевле страховка.Где проверить свой КБМ

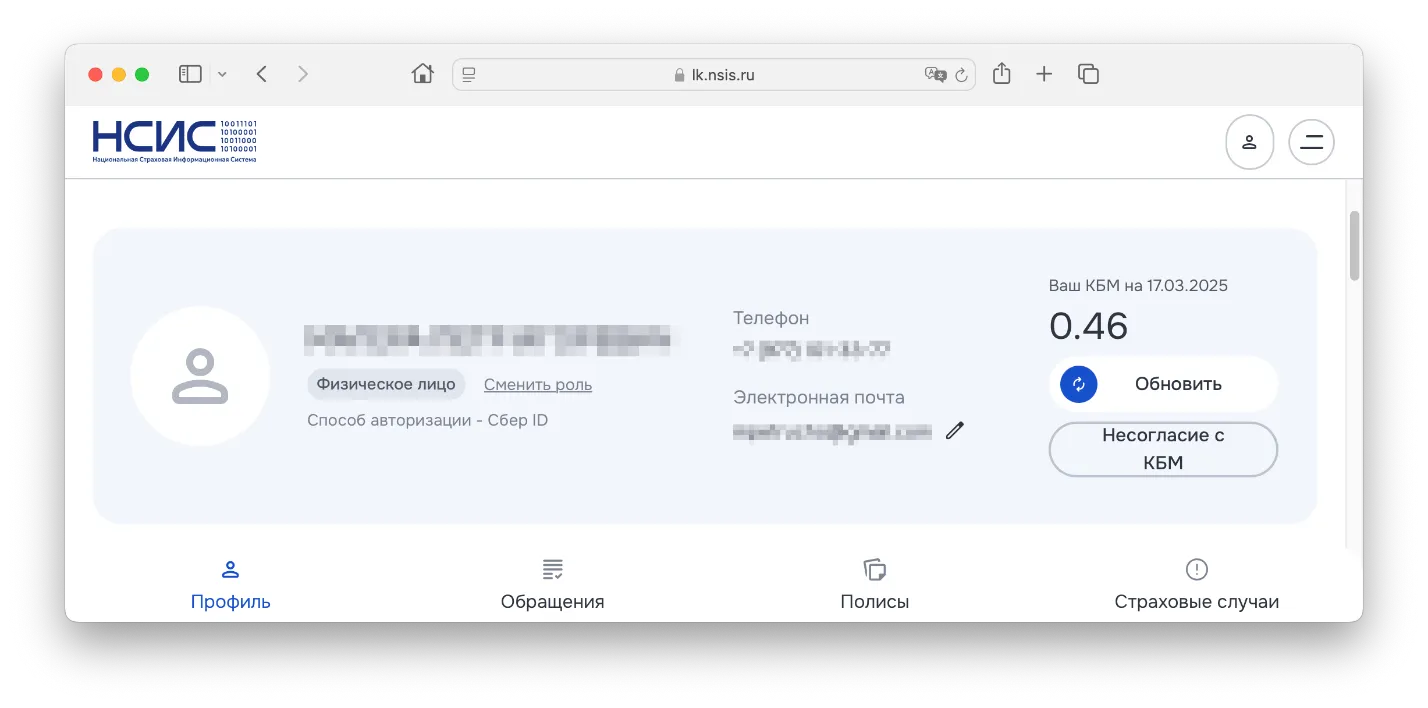

Проверить актуальный КБМ можно в НСИС — Национальной страховой информационной системе. Также свой текущий КБМ можно спросить у страховой компании. Если данные в системе неверные (например, указаны аварии, к которым вы не имели отношения), их можно оспорить в личном кабинете НСИС.

От чего зависит КБМ

КБМ рассчитывается по совокупности факторов из страховой истории водителя:- количество страховых случаев по вине водителя;

- число лет страхования без убытков по ОСАГО;

КБМ закрепляется за каждым водителем в единой базе НСИС. Страховые компании используют эту систему при расчете стоимости ОСАГО.

КБМ: базовый, минимальный, максимальный

- Базовый КБМ — 1,17. Его получают водители-новички при покупке первого полиса ОСАГО. За каждый безубыточный год КБМ снижается на одну ступень и даёт скидку.

- Минимальный КБМ — 0,46. Такое значение позволяет уменьшить стоимость ОСАГО и присваивается водителям, которые на протяжении 10 лет не были виновникам аварий.

- Максимальный КБМ — 3,92. Его получают водители, которые регулярно попадают в ДТП по своей вине.

Как меняется КБМ при авариях?

Пересчет КБМ происходит ежегодно 1 апреля на основании страховой истории за последний год.Для водителя-новичка с базовым КБМ 1,17 это будет выглядеть так:

- 1 авария — КБМ увеличится до 2,25

- 2 аварии — КБМ поднимется до 3,92 (предел)

Для опытного водителя с минимальный КБМ 0,46 — так:

- 1 авария — КБМ вырастет до 0,78

- 2 аварии — КБМ достигнет 1,17

- 3 аварии — КБМ составит 2,25

- 4 аварии — КБМ поднимется до 3,92 (предел)

Когда КБМ уменьшается?

- За каждый год без аварий и страховых выплат — на одну ступень вниз

- При длительном безаварийном стаже (10 лет подряд) можно дойти до минимального значения 0,46

- Ранее КБМ обнулялся до 1,00 при длительном перерыве в страховании, но с 1 октября 2019 года это правило отменили. Теперь коэффициент «не сбрасывается», даже если водитель не пользовался ОСАГО несколько лет.

На стоимость ОСАГО влияет не только КБМ

Хотя КБМ — ключевой показатель при расчете стоимости полиса, он не единственный. Цена ОСАГО также зависит от следующих факторов:- Тарифный коридор. Базовый тариф для легковых автомобилей физических лиц в 2025 году составляет от 1 646 до 7 535 рублей.

- Мощность автомобиля. Для автомобилей до 50 л.с. применяется минимальный коэффициент. Чем выше мощность двигателя, тем больше тариф. Самый высокий коэффициент — для авто мощностью больше 150 л.с.

- Возраст и стаж водителя. Молодые и неопытные (до 22 лет и со стажем менее 3 лет) платят больше

- Регион регистрации. Тарифы различаются по регионам: в крупных городах, где выше риск ДТП, ОСАГО обычно дороже

- Тип транспортного средства. Для легковых автомобилей, грузовиков, автобусов и мотоциклов применяются разные ставки

- Количество водителей в полисе. Если страховка оформлена на несколько водителей, расчет ОСАГО производится по тому, у кого самый высокий КБМ или КВС (возраст-стаж)

- Период использования автомобиля. Можно оформить ОСАГО на сезон, если автомобиль не используется круглый год или заключить договор на срок от 1 дня до 3 месяцев (краткосрочный договор ОСАГО).

Как снизить стоимость ОСАГО

- Соблюдать ПДД, ездить аккуратно. Чем меньше аварий по вашей вине, тем ниже будет КБМ, тем дешевле страховка.

- Оформить полис на конкретных водителей. Если вписать в страховку тех, кто действительно ездит на машине, это может снизить цену. Но учтите: расчет производится по самому высокому КБМ или КВС (возраст-стаж).

- Использовать автомобиль не мощнее 150 л.с.Тарифы на ОСАГО зависят от мощности двигателя: чем она ниже, тем дешевле страховка.

- Указать период использования. Если на машине ездите не круглый год, а только в определенный сезон (например, летом на дачу), это можно указать в полисе и сэкономить.

- Рассмотреть краткосрочный полис. Если страховка нужна на короткий срок (от 1 дня до 3 месяцев), это может быть выгоднее, чем оформление годового полиса (например, для перегона авто).

КБМ — это финансовый показатель вашей дисциплины на дороге. Сохранять его на минимальном уровне выгодно и с точки зрения бюджета, и с точки зрения безопасности.

Актуальная таблица КБМ в 2025 году

| Класс | КБМ |

Подорожание либо Скидка |

Количество страховых возмещений за год | ||||

| без ДТП | 1 ДТП | 2 ДТП | 3 ДТП | > 3 ДТП | |||

| М | 3,92 | +292% | 0 | М | М | М | М |

| 0 | 2,94 | +194% | 1 | М | М | М | М |

| 1 | 2,25 | +225% | 2 | М | М | М | М |

| 2 | 1,76 | +76% | 3 | 1 | М | М | М |

| 3 | 1,17 | +17% | 4 | 1 | М | М | М |

| 4 | 1 | нет | 5 | 2 | 1 | М | М |

| 5 | 0,91 | -9% | 6 | 3 | 1 | М | М |

| 6 | 0,83 | -17% | 7 | 4 | 2 | М | М |

| 7 | 0,78 | -22% | 8 | 4 | 2 | М | М |

| 8 | 0,74 | -26% | 9 | 5 | 2 | М | М |

| 9 | 0,68 | -32% | 10 | 5 | 2 | 1 | М |

| 10 | 0,63 | -37% | 11 | 6 | 3 | 1 | М |

| 11 | 0,57 | -43% | 12 | 6 | 3 | 1 | М |

| 12 | 0,52 | -48% | 13 | 6 | 3 | 1 | М |

| 13 | 0,46 |

-54% |

13 | 7 | 3 | 1 | М |

- Самый безаварийный класс — 13. Он соответствует минимальному КБМ 0,46. Это означает максимальную скидку.

- Самый аварийный класс — М. Коэффициент 3,92, что приводит к значительному подорожанию страховки.