Страхование ОСАГО

Где оформить полисСадясь за руль автомобиля, водитель должен быть готов взять на себя ответственность не только за свое здоровье и имущество, но также за здоровье и имущество других участников дорожного движения. Если ДТП произойдет по его вине, ему придется оплачивать ремонт своей машины, а также возмещать ущерб пострадавшим. Чтобы защитить свои финансовые интересы, нужно купить полис ОСАГО, который при необходимости покроет часть расходов.

Что такое ОСАГО

ОСАГО — обязательный вид страхования, при котором подлежит страхованию риск наступления гражданской ответственности владельцев транспортных средств по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства.

Договор ОСАГО — договор страхования, по которому страховщик обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить потерпевшим причиненный вследствие этого события вред их жизни, здоровью или имуществу (осуществить страховое возмещение в форме страховой выплаты или путем организации и (или) оплаты восстановительного ремонта поврежденного транспортного средства) в пределах определенной договором суммы (страховой суммы).

ОСАГО — полис обязательного страхования автогражданской ответственности, который страхует финансовые интерес гражданина, виновного в ДТП. Его цена определяется федеральным законом. Водитель, у которого нет полиса ОСАГО, не имеет права выезжать на дороги общего пользования. При его наличии страховая компания возмещает ущерб, который может возникнуть при:

- наезде на пешехода;

- повреждении чужих машин;

- наезде на светофор;

- повреждении зданий и других конструкций;

- причинение вреда жизни и здоровью пассажиров как своего авто, так и пассажиров и водителей транспортных средств других участников ДТП.

Расходы, связанные с ремонтом автомобиля страхователя, а также его лечением и реабилитацией, полис не покрывает. Для этого нужно оформить КАСКО, включая риск наступления «несчастного случая».

Сегодня, чтобы купить полис обязательного страхования автогражданской ответственности, не нужно ехать в офис страховой компании. Сделать это можно не выходя из дома с любого устройства, имеющего выход в Интернет в режиме реального времени (онлайн). При этом страхователю выдается электронная страховка — E-ОСАГО, — которая имеет ту же юридическую силу, что и ее бумажный аналог. После обработки заявки и документов система присваивает Е-ОСАГО уникальный номер, который подтверждает его действительность и защищает документ от копирования/подделки. В нем также указывают:

- срок действия договора;

- наименование страховой организации, выдавшей полис;

- данные о страхователе;

- данные о собственнике автомобиля (если это разные люди);

- характеристики автомобиля;

- список лиц, которые могут управлять застрахованным авто;

- цену полиса и ее расчет.

Документ подкрепляется усиленной электронной подписью, эквивалентной реквизитам, подписи и печати страховой компании. Страхователю подписывать его не нужно.

При оформлении страховки большинство водителей выбирает между ОСАГО и КАСКО. На самом деле это две разные страховки. ОСАГО — обязательное страхование, без которого нельзя выезжать на дорогу. Его условия прописаны в федеральном законе. Оно покрывает расходы на ремонт чужого автомобиля и иного имущества, поврежденного по вине страхователя, а также ущерб здоровью пострадавших.

КАСКО — добровольное страхование, которое защищает, в том числе, интересы застрахованного лица. В случае дорожно-транспортного происшествия ремонт авто, а также лечение и реабилитацию пострадавших (при включении в договор КАСКО риска наступления «несчастного случая») покроет страховая компания.

Потерпевший обращается:

- в свою страховую компанию (Прямое возмещение убытков) в случае наличия одновременно следующих обстоятельств:

- в результате ДТП вред причине только транспортным средствам

- ДТП произошло в результате столкновения двух и более транспортных средств (включая транспортные средства с прицепами к ним)

- гражданская ответственность всех водителей - участников ДТП застрахована по ОСАГО

- в страховую компанию виновника ДТП

- Если хотя бы одно из условий «Прямого возмещения убытков» не выполняется (причинен вред жизни и здоровью, повреждено иное имущество кроме ТС и т.п.), то нужно обращаться в страховую компанию виновника.

Страховая сумма, в пределах которой страховая компания при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет:

- до 500 тысяч рублей, в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего;

- до 400 тысяч рублей, в части возмещения вреда, причиненного имуществу каждого потерпевшего.

Не подлежит возмещению вред, причиненный:

- вследствие непреодолимой силы либо умысла потерпевшего;

- в результате воздействия ядерного взрыва, радиации или радиоактивного заражения;

- вследствие военных действий, а также маневров или иных военных мероприятий, гражданской войны, народных волнений или забастовок.

- транспортному средству виновника ДТП, в том числе при управлении ТС автовладельцем по доверенности или в отсутствие законных оснований.

- имуществу, принадлежащему лицу, ответственному за причиненный вред, не возмещается.

Не относится к страховым случаям наступление гражданской ответственности владельцев транспортных средств вследствие:

- причинения вреда при использовании иного транспортного средства, чем то, которое указано в договоре обязательного страхования;

- причинения морального вреда или возникновения обязанности по возмещению упущенной выгоды;

- причинения вреда при использовании транспортных средств в ходе соревнований, испытаний или учебной езды в специально отведенных для этого местах;

- загрязнения окружающей природной среды;

- причинения вреда в результате воздействия перевозимого груза, если риск такой ответственности подлежит обязательному страхованию в соответствии с законом о соответствующем виде обязательного страхования;

- причинения вреда жизни или здоровью работников при исполнении ими трудовых обязанностей, если этот вред подлежит возмещению в соответствии с законом о соответствующем виде обязательного страхования или обязательного социального страхования;

- возникновения обязанности по возмещению работодателю убытков, вызванных причинением вреда работнику;

- причинения водителем вреда управляемому им транспортному средству и прицепу к нему, перевозимому в них грузу, установленному на них оборудованию и иному имуществу;

- причинения вреда при погрузке груза на транспортное средство или его разгрузке;

- повреждения или уничтожения антикварных и других уникальных предметов, зданий и сооружений, имеющих историко-культурное значение, изделий из драгоценных металлов и драгоценных и полудрагоценных камней, наличных денег, ценных бумаг, предметов религиозного культа, а также произведений науки, литературы и искусства, других объектов интеллектуальной собственности;

- причинения вреда жизни, здоровью и имуществу пассажиров при их перевозке, если этот вред подлежит возмещению в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью и имуществу пассажиров.

Условия страхования

В целях защиты прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств с 1 января 2004 года каждый автовладелец обязан оформить полис обязательного страхования гражданской ответственности владельцев транспортных средств (далее по тексту- «ОСАГО»).

При возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан застраховать свою гражданскую ответственность до совершения регистрационных действий, связанных со сменой владельца транспортного средства, но не позднее чем через десять дней после возникновения права владения им.

Договор обязательного страхования гражданской ответственности владельцев транспортных средств заключается на один год, за исключением следующих случаев:

- на период следования к месту регистрации транспортного средства, а также к месту проведения технического осмотра транспортного средства, повторного технического осмотра транспортного средства на срок, не превышающий 20 дней;

- при обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации на весь срок временного использования таких транспортных средств, но не менее чем на 5 дней.

При этом владелец транспортного средства вправе указать реальный период использования транспортных средств в течение годового срока страхования с учетом сезонного или иного временного использования транспортных средств от 3 месяцев до 1 года.

Обязанность по страхованию ОСАГО не распространяется на владельцев:

- транспортных средств, максимальная конструктивная скорость которых составляет не более 20 километров в час;

- транспортных средств, которые не предназначены для движения по автомобильным дорогам общего пользования и (или) не подлежат государственной регистрации;

- транспортных средств Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, в которых предусмотрена военная служба, за исключением автобусов, легковых автомобилей и прицепов к ним, иных транспортных средств, используемых для обеспечения хозяйственной деятельности Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов;

- транспортных средств, зарегистрированных в иностранных государствах, если гражданская ответственность владельцев таких транспортных средств застрахована в рамках международных систем страхования;

- принадлежащих гражданам прицепов к легковым автомобилям;

- транспортных средств, не имеющих колесных движителей (транспортных средств, в конструкции которых применены гусеничные, полугусеничные, санные и иные неколесные движители), и прицепов к ним.

В соответствии с требованиями законодательства по ОСАГО значение коэффициента бонус-малус (далее по тесту- «КБМ») всех автовладельцев ежегодно 1 апреля пересчитывается АО «Национальная страховая информационная система». В случае окончания действующего договора после 1 апреля текущего года рекомендуем перезаключать договор ОСАГО на очередной год страхования также после 1 апреля!

Электронное ОСАГО и преимущества заключения договора ОСАГО в форме электронного документа.

1 июля 2015 года вступили в силу поправки к Закону об ОСАГО, дающие водителям возможность оформить и оплатить полис ОСАГО в режиме онлайн на сайтах страховых компаний. С 1 января 2017 года заключение электронных полисов ОСАГО обязательно для страховых компаний, которые имеют лицензию на заключение договоров обязательного страхования гражданской ответственности владельцев транспортных средств.

При оформлении е-ОСАГО вы получаете электронный документ в личном кабинете на сайте ООО СК «Сбербанк страхование», который равнозначен полису ОСАГО на бумажном носителе.

В Личном кабинете на сайте ООО СК «Сбербанк страхование» необходимо ввести все запрошенные данные для оформления электронного заявления о заключении договора ОСАГО и произвести оплату рассчитанной страховой премии. Оформленный договор Е-ОСАГО будет размещен и всегда доступен в Вашем Личном кабинете.

Страхователь – лицо, заключившее договор обязательного страхования.

Страховщик – страховая организация ООО СК «Сбербанк Страхование».

Заключение договора ОСАГО в электронном виде даёт страхователю следующие явные преимущества:

- Не требуется тратить время на дорогу и нахождение в очередях при посещении офиса для заключения, внесения изменений или перезаключения договора ОСАГО на очередной срок страхования.

- Информацию с подтверждением факта заключения договора ОСАГО страхователь получает непосредственно после оплаты полиса по сообщению от страховщика, АО «Национальная страховая информационная система» – независимого владельца единой базы данных о договорах ОСАГО и посредством размещения полиса ОСАГО в Личном кабинете на сайте страховщика.

- Снижает риск столкнуться с посредником-мошенником, оплаты недействительного полиса ОСАГО, обращений в полицию, штрафов за управление транспортным средством без действительного полиса ОСАГО, самостоятельного возмещения вреда потерпевшим при ДТП по Вашей вине, а также дополнительных расходов на покупку действительного полиса ОСАГО.

- Электронный экземпляр полиса всегда доступен в Личном кабинете на сайте страховщика, что исключает риск утраты оригинала полиса на бумажном носителе.

- Простота хранения полиса, исключение риска порчи полиса на бумажном носителе.

- Обмен информацией происходит непосредственно со страховщиком по защищенным каналам передачи персональных данных, гарантирующих их защиту в соответствии с действующим законодательством РФ, в том числе при оплате договора через платежный шлюз с банком.

Расчет страховой премии.

Стоимость договора ОСАГО (размер страховой премии) определяется как произведение базовой ставки и поправочных коэффициентов, установленных Банком России (полный перечень и значения каждого из коэффициентов доступны по ссылке) в зависимости от:

- территории преимущественного использования транспортного средства;

- наличия или отсутствия страховых возмещений в предшествующие периоды;

- условия о допуске к управлению транспортным средством только указанных страхователем водителей или без ограничений;

- возраста и стажа водителей, допущенных к управлению ТС;

- технических характеристик транспортного средства;

- сезонного и иного временного использования транспортного средства

Конкретное значение базовой ставки для каждого транспортного средства с учетом категории ТС и цели его использования по договору устанавливается страховщиком в зависимости от различных факторов, существенно влияющие на вероятность причинения вреда при использовании транспортного средства и на потенциальный размер причиненного вреда, в пределах минимальных и максимальных значений базовых ставок, установленных Банком России.

В границах минимальных и максимальных значений базовых ставок страховых тарифов страховщики устанавливают значения базовых ставок страховых тарифов в зависимости от факторов, в качестве которых могут применяться:

- а) назначение административного наказания в виде лишения права управления транспортными средствами или уголовного наказания в виде лишения права занимать определенные должности или заниматься определенной деятельностью за управление транспортным средством в состоянии опьянения или за нарушение Правил дорожного движения или правил эксплуатации транспортных средств, если оно повлекло причинение вреда здоровью или смерть одного или нескольких лиц, либо назначение административного наказания в виде лишения права управления транспортными средствами за невыполнение водителем транспортного средства требования о прохождении медицинского освидетельствования на состояние опьянения или за оставление водителем в нарушение Правил дорожного движения места дорожно-транспортного происшествия, участником которого он являлся (в случае заключения договора обязательного страхования в течение одного года со дня окончания исполнения постановления о назначении административного наказания в виде лишения права управления транспортными средствами в полном объеме или со дня окончания срока уголовного наказания в виде лишения права занимать определенные должности или заниматься определенной деятельностью), следующим лицам:

- водителям, указываемым в заключаемом договоре обязательного страхования в качестве допущенных к управлению транспортным средством, - в случае заключения договора обязательного страхования, предусматривающего условие управления транспортным средством только указанными владельцем транспортного средства водителями;

- страхователю по заключаемому договору обязательного страхования - в случае отсутствия в заключаемом договоре обязательного страхования условия, предусматривающего управление транспортным средством только указанными страхователем водителями;

- б) неоднократное в течение года, предшествующего дате заключения договора обязательного страхования, привлечение лиц, указанных в абзацах втором и третьем пункта «а» выше по тексту, к административной ответственности за проезд на запрещающий сигнал светофора или на запрещающий жест регулировщика, за превышение установленной скорости движения транспортного средства на величину более 60 километров в час или за выезд в нарушение Правил дорожного движения на полосу, предназначенную для встречного движения (за исключением случаев фиксации данных правонарушений работающими в автоматическом режиме специальными техническими средствами, имеющими функции фото- и киносъемки, видеозаписи, или средствами фото- и киносъемки, а также случаев, если данные правонарушения сопровождались наступлением страхового случая, учитываемого при определении коэффициента «бонус/малус» (КБМ);

- в) наличие в заключаемом договоре обязательного страхования условия, предусматривающего возможность управления транспортным средством с прицепом к нему в случае, если страхователем является юридическое лицо;

- г) иные факторы, существенно влияющие на вероятность причинения вреда при использовании транспортного средства и на потенциальный размер причиненного вреда.

Информация приводится справочно. С Перечнем факторов базового страхового тарифа, применяемых ООО СК «Сбербанк страхование», можно ознакомиться по ссылке.

Заключение договора ОСАГО в форме электронного документа.

При наличии минимальных навыков заключить договор ОСАГО можно самостоятельно с любого электронного устройства, имеющего доступ к Интернету. С 1 января 2017 г. все страховые компании, имеющие лицензию по ОСАГО, обязаны продавать ОСАГО онлайн 24 часа в сутки 365/366 дней в году.

Для заключения договора ОСАГО в электронном виде достаточно зарегистрироваться на сайте ООО СК «Сбербанк страхование» и открыть Личный кабинет, в котором заполнить Заявление на страхование ОСАГО, заполнив все предлагаемые на экранной форме сайта Страховщика поля с учетом всплывающих подсказок какую информацию и куда необходимо внести.

Потребуется последовательно указать данные о страхователе и собственнике транспортного средства (паспортные данные), а также технические характеристики самого транспортного средства (марка, модель, VIN-номер, государственный регистрационный знак (при наличии), год выпуска, мощность и другие) и регистрационных документов на него (ПТС или свидетельства о регистрации).

Для этих целей рекомендуем заранее приготовить следующие документы или их копии:

- паспорт или иной удостоверяющий личность документ (если страхователем является физическое лицо);

- свидетельство о постановке на налоговый учет (если страхователем является юридическое лицо);

- документ о регистрации транспортного средства, выданный органом, осуществляющим регистрацию транспортного средства (паспорт транспортного средства, свидетельство о регистрации транспортного средства, технический паспорт или технический талон либо аналогичные документы);

- водительские удостоверения лиц, допущенных к управлению транспортным средством (в случае, если договор обязательного страхования заключается при условии, что к управлению транспортным средством допущены только определенные лица);

- документ, подтверждающий право собственности на транспортное средство (в случае, если договор обязательного страхования заключается в отношении незарегистрированного транспортного средства), либо документ, подтверждающий право владения транспортным средством (в случае, если договор обязательного страхования заключается в отношении арендованного транспортного средства);

- банковскую карту, по которой будет производиться оплата.

- страховой номер индивидуального лицевого счета (СНИЛС)

Для заключения договора ОСАГО в форме электронного документа также потребуется указать номер мобильного телефона и адрес электронной почты в Интернете, по которым страховщик обязан будет уведомить о заключении договора и направить оформленный полис ОСАГО.

Заполненная форма заявления сверяется страховщиком автоматически посредством системы межведомственного электронного взаимодействия (СМЭВ) с информацией баз данных государственных органов и АО «Национальная страховая информационная система». При успешной проверке данных Вы будете направлены на страницу оплаты. После подтверждения факта оплаты полис отправляется вам на электронную почту и становится доступным в личном кабинете.

Ниже указан полный комплект документов, который вы получите на электронную почту при заключении договора ОСАГО в форме электронного документа:

- Заявление на страхование;

- Полис ОСАГО;

- Файл электронной подписи страховщика (SGN-файл);

- Памятка для водителя на случай ДТП с бланком извещения о ДТП, который рекомендуется распечатать в 2-ух экземплярах и иметь при себе при управлении транспортным средством;

- Электронный чек об оплате.

Внимание! Договор Е-ОСАГО заключается с указанием даты начала срока действия договора, наступающей не ранее чем через три дня после дня направления заявления страховщику.

Стоимость договора ОСАГО (размер страховой премии) определяется как произведение базовой ставки и поправочных коэффициентов, установленных Банком России (полный перечень и значения каждого из коэффициентов доступны по ссылке) в зависимости от:

- территории преимущественного использования транспортного средства;

- наличия или отсутствия страховых возмещений в предшествующие периоды;

- условия о допуске к управлению транспортным средством только указанных страхователем водителей или без ограничений;

- возраста и стажа водителей, допущенных к управлению ТС

- технических характеристик транспортного средства;

- сезонного и иного временного использования транспортного средства.

Конкретное значение базовой ставки для каждого транспортного средства с учетом категории ТС и цели его использования по договору устанавливается страховщиком в зависимости от различных факторов, существенно влияющие на вероятность причинения вреда при использовании транспортного средства и на потенциальный размер причиненного вреда, в пределах минимальных и максимальных значений базовых ставок, установленных Банком России.

В границах минимальных и максимальных значений базовых ставок страховых тарифов страховщики устанавливают значения базовых ставок страховых тарифов в зависимости от факторов, в качестве которых могут применяться:

- а) назначение административного наказания в виде лишения права управления транспортными средствами или уголовного наказания в виде лишения права занимать определенные должности или заниматься определенной деятельностью за управление транспортным средством в состоянии опьянения или за нарушение Правил дорожного движения или правил эксплуатации транспортных средств, если оно повлекло причинение вреда здоровью или смерть одного или нескольких лиц, либо назначение административного наказания в виде лишения права управления транспортными средствами за невыполнение водителем транспортного средства требования о прохождении медицинского освидетельствования на состояние опьянения или за оставление водителем в нарушение Правил дорожного движения места дорожно-транспортного происшествия, участником которого он являлся (в случае заключения договора обязательного страхования в течение одного года со дня окончания исполнения постановления о назначении административного наказания в виде лишения права управления транспортными средствами в полном объеме или со дня окончания срока уголовного наказания в виде лишения права занимать определенные должности или заниматься определенной деятельностью), следующим лицам:

- водителям, указываемым в заключаемом договоре обязательного страхования в качестве допущенных к управлению транспортным средством, - в случае заключения договора обязательного страхования, предусматривающего условие управления транспортным средством только указанными владельцем транспортного средства водителями;

- страхователю по заключаемому договору обязательного страхования - в случае отсутствия в заключаемом договоре обязательного страхования условия, предусматривающего управление транспортным средством только указанными страхователем водителями;

- б) неоднократное в течение года, предшествующего дате заключения договора обязательного страхования, привлечение лиц, указанных в абзацах втором и третьем пункта «а» выше по тексту, к административной ответственности за проезд на запрещающий сигнал светофора или на запрещающий жест регулировщика, за превышение установленной скорости движения транспортного средства на величину более 60 километров в час или за выезд в нарушение Правил дорожного движения на полосу, предназначенную для встречного движения (за исключением случаев фиксации данных правонарушений работающими в автоматическом режиме специальными техническими средствами, имеющими функции фото- и киносъемки, видеозаписи, или средствами фото- и киносъемки, а также случаев, если данные правонарушения сопровождались наступлением страхового случая, учитываемого при определении коэффициента «бонус/малус» (КБМ);

- в) наличие в заключаемом договоре обязательного страхования условия, предусматривающего возможность управления транспортным средством с прицепом к нему в случае, если страхователем является юридическое лицо;

- г) иные факторы, существенно влияющие на вероятность причинения вреда при использовании транспортного средства и на потенциальный размер причиненного вреда.

Информация приводится справочно. С Перечнем факторов базового страхового тарифа, применяемых ООО СК «Сбербанк страхование», можно ознакомиться по ссылке.

Владелец транспортного средства для внесения изменений в договор ОСАГО обязан предоставить свои персональные данные, персональные данные собственника транспортного средства, а в случае, если заключаемый договор обязательного страхования предусматривает управление транспортным средством указанными его владельцем водителями, - персональные данные каждого из таких водителей, включающие в себя информацию и сведения, которые должны содержаться в заявлении о заключении договора обязательного страхования и документах, необходимых страховщику для заключения договора обязательного страхования в соответствии с Федеральным Законом "Об обязательном страховании гражданской ответственности владельцев транспортных средств".

Данные, которые можно менять и которые запрещается менять по договору.

В период действия договора обязательного страхования страхователь незамедлительно обязан сообщать в письменной форме страховщику об изменении любых сведений, которые ранее при заключении договора были им указаны в заявлении о заключении договора ОСАГО.

ВНИМАНИЕ! Замена транспортного средства, указанного в страховом полисе обязательного страхования, изменение срока страхования, а также замена страхователя не допускаются.

Сроки и порядок сообщения страховщику об изменении данных по договору.

В период действия договора обязательного страхования страхователь незамедлительно обязан сообщать в письменной форме страховщику об изменении сведений, указанных в заявлении о заключении договора обязательного страхования.

При внесении изменений в договор на сайте ООО СК «Сбербанк Страхование» заявление об изменении подписывается и направляется страхователем - физическим лицом страховщику посредством доступа к личному кабинету страхователя ОСАГО. Такое заявление приравнено к подаче заявления в письменной форме.

Если в договоре обязательного страхования указывается ограниченное использование транспортного средства, то страхователь обязан незамедлительно сообщать в письменной форме страховщику до передачи управления транспортным средством водителю, не указанному в страховом полисе обязательного страхования, о появлении у него права на управление данным транспортным средством, а также об изменении периода использования транспортного средства по сравнению с указанным в договоре обязательного страхования периодом.

ВНИМАНИЕ! Страхователь обязан сообщить страховщику об увеличении периода использования транспортного средства до истечения указанного в договоре обязательного страхования периода использования транспортного средства.

Сроки и порядок внесения изменений в договор ОСАГО.

После получения от страхователя заявления в электронной форме, об изменении сведений, указанных ранее в заявлении о заключении договора обязательного страхования в электронной форме, страховщик в срок не позднее двух рабочих дней с момента уплаты страхователем дополнительной страховой премии, а в случае, если сообщенные страхователем изменения сведений не требуют доплаты страховой премии, - не позднее 20 минут после получения страховщиком заявления об изменении сведений.

Страховщик при получении заявления об изменении проводит проверку содержащихся в нем сведений в автоматическом порядке посредством системы межведомственного электронного взаимодействия в базах данных государственных органов и данных АО «Национальная страховая информационная система» - оператора АИС страхования, далее – АИС страхования, после чего формирует и направляет страхователю переоформленный (новый) страховой полис, заявление об изменении и уведомление о внесении изменений. При этом страховщик вправе потребовать уплаты дополнительной страховой премии соразмерно увеличению степени риска исходя из страховых тарифов по обязательному страхованию, действующих на день уплаты дополнительной страховой премии, и при ее уплате обязан внести изменения в страховой полис обязательного страхования.

В случае получения отказа в подтверждении указанных автовладельцем измененяемых сведений посредством системы межведомственного электронного взаимодействия в базах данных государственных органов и АИС страхование, страховщик информирует страхователя о невозможности продолжения процедуры внесения изменений в договор.

В случае если сведения, об изменении которых заявляет страхователь, ранее не были указаны и не требуют указания в страховом полисе, страхователю направляется на указанный им адрес электронной почты уведомление в виде электронного документа, содержащего информацию о том, что данные сведения страховщиком учтены.

Страховщик вносит в АИС страхование информацию об изменении сведений, указанных страхователем в заявлении о заключении договора обязательного страхования и (или) представленных при заключении договора обязательного страхования, не позднее пяти рабочих дней с даты внесения изменений в страховой полис обязательного страхования..

Инструкцию по внесению изменений в договор ОСАГО в Личном кабинете можно посмотреть по ссылке.

Основаниями досрочного прекращения договора обязательного страхования гражданской ответственности владельцев транспортных средств в соответствии с требованиями действующего законодательства являются события, при возникновении которых вероятность наступления страхового случая отпала, либо при выявлении нарушений одной из сторон условий договора или требований законодательства.

Основания досрочного прекращения договора ОСАГО.

Договор досрочно прекращается в следующих случаях:

- смерть гражданина - страхователя или собственника ТС;

- ликвидация юридического лица - страхователя;

- ликвидация страховщика;

- гибель (утрата) транспортного средства, указанного в страховом полисе обязательного страхования, исключающая его дальнейшую эксплуатацию;

- возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай, после вступления в силу договора обязательного страхования;

- отказ страхователя от договора обязательного страхования;

- достижение сторонами договора обязательного страхования в письменной форме соглашения о его прекращении.

Основания досрочного прекращения договора ОСАГО по инициативе страхователя.

Страхователь вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

- отзыв лицензии страховщика в порядке, установленном законодательством Российской Федерации;

- замена собственника транспортного средства;

- призыв страхователя на военную службу по мобилизации в Вооруженные Силы Российской Федерации.

- прохождение страхователем военной службы в Вооруженных Силах Российской Федерации по контракту или нахождение на военной службе (службе) в войсках национальной гвардии Российской Федерации, в воинских формированиях и органах, указанных в пункте 6 статьи 1 Федерального закона от 31 мая 1996 года N 61-ФЗ "Об обороне", при условии участия в специальной военной операции на территориях Украины, Донецкой Народной Республики, Луганской Народной Республики, Херсонской и Запорожской областей.

- пребывание страхователя в добровольческом формировании при заключении контракта о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы Российской Федерации

Основания досрочного прекращения договора ОСАГО по инициативе страховщика.

Страховщик вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

- выявление ложных или неполных сведений, представленных страхователем при заключении договора обязательного страхования, имеющих существенное значение для определения степени страхового риска;

- неуплата страхователем дополнительной страховой премии в связи с увеличением страхового риска в течение пяти рабочих дней со дня получения уведомления страховщика о необходимости доплаты страховой премии.

Сроки и порядок возврата страхователю части уплаченной страховой премии.

Часть страховой премии НЕ ВОЗВРАЩАЕТСЯ в случаях досрочного прекращения действия договора ОСАГО по одному из оснований ниже:

- ликвидация юридического лица – страхователя;

- отказ страхователя от договора обязательного страхования;

- выявление ложных или неполных сведений, представленных страхователем при заключении договора обязательного страхования, имеющих существенное значение для определения степени страхового риска.

Исчисление не истекшего срока действия договора (периода использования транспортного средства) начинается со дня, следующего за датой досрочного прекращения действия договора обязательного страхования.

Часть страховой премии возвращается страхователю (его законным представителям, наследникам) в течение 14 календарных дней с даты, следующей за датой получения страховщиком соответствующего заявления в соответствии с требованиями пункта 6.4 Правил страхования ОСАГО

Инструкцию по досрочному прекращению договора ОСАГО в Личном кабинете можно посмотреть по ссылке.

Проверка действительности полиса ОСАГО

Действительность своего полиса ОСАГО или полиса ОСАГО другого участника ДТП, в том числе оформленные в другой страховой организации, вы можете проверить в любое время на сайте АО «Национальная страховая информационная система» по адресу - https://nsis.ru/. Проверка проводится, в частности, по номеру полиса ОСАГО либо по данным о транспортном средстве (государственный номер или VIN - https://nsis.ru/products/osago/check/).

Информация по противодействию мошенничеству. Проверка полномочий представителя страховщика.

Мы заботимся о безопасности наших клиентов и репутации компании!

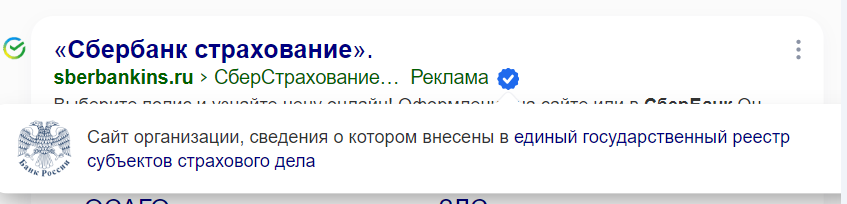

Официальный сайт компании ООО СК «Сбербанк страхование» - https://sberbankins.ru

Обращаем внимание, что в настоящее время поисковая система Яндекс отмечает официальные сайты страховых организаций специальным знаком непосредственно после указания адреса сайта в Интернете - как на изображении ниже:

Рекомендуем проявить разумную осмотрительность при работе в Интернете, отказаться от заключения договоров ОСАГО на сайтах если их наименование при поиске в иных поисковых системах содержит наименование (или части наименования) страховой организации и при этом включает слова «со скидкой», «дешево», «официально», «онлайн», «срочно», «сайт», «единый агент» или аналогичные, в том числе написанные латиницей, а также заканчивается с указанием домена (например, «.su», «.me», «.org», «.org.ru», «.com», «.website», «.online» или даже «.рус», «.рф», «.москва», «.агент», «.брокер», «.срочно» или аналогичные.

В последние годы недобросовестные посредники, представляясь сотрудниками страховой организации, предлагают приобрести полисы по телефону и даже с доставкой на дом бесплатно или за дополнительную плату. Такие звонки могут содержать информацию об ухудшении сервиса и устойчивости других страховых организаций, а общение часто ведется в навязчивой, давящей и некорректной форме, чего никогда не позволяют себе официальные представители ООО СК «Сбербанк страхование». Реализуемые таким путем полисы ОСАГО также зачастую оказываются недействительными.

Общие вопросы по ОСАГО

В целях защиты прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств с 1 января 2004 года каждый автовладелец обязан оформить полис обязательного страхования гражданской ответственности владельцев транспортных средств.

Автовладелец обязан застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через 10 дней после возникновения права владения им.

В настоящее время по договору ОСАГО установлены страховые суммы по возмещению ущерба, в зависимости от следующих рисков:

- за вред, причиненный имуществу третьих лиц, до 400 000 рублей на каждого потерпевшего;

- за вред, причиненный жизни и здоровью третьих лиц, до 500 000 рублей на каждого потерпевшего.

Количество страховых случаев по договору ОСАГО не ограничено и влияет только на значение КБМ (коэффициент «бонус/малус», значение которого зависит от наличия/отсутствия страховых случаев в предыдущие годы страхования по ОСАГО) при заключении договора ОСАГО на очередной срок страхования.

Франшизы по договору ОСАГО не предусмотрено – возмещение ущерба потерпевшим производится страховой организацией полностью в пределах страховых сумм по договору.

Сотрудник ГИБДД может проверить действительность полиса ОСАГО через специальный сервис МВД России. Порядок проверки установлен письмом МВД России от 03.07.2015 №13/12-у-4440. В случае недоступности специального ресурса МВД России, инспектор ГИБДД может проверить действительность электронного полиса ОСАГО на сайте оператора АИС страхования: https://www.nsis.ru

Полис Е-ОСАГО может быть представлен сотруднику ГИБДД в виде электронного образа полиса с устройства автовладельца или в виде копии полиса Е-ОСАГО на бумажном носителе.

Электронная копия полиса для распечатывания доступна в любое время в Личном кабинете Страхователя на сайте ООО СК «Сбербанк страхование» https://online.sberbankins.ru/newlk, а также в электронной почте страхователя, указанной при заключении договора ОСАГО.»

Можно. При оформлении договора страхования Вы самостоятельно указываете период использования транспортного средства от 3-х месяцев до одного года.

Для заключения договора ОСАГО необходимы следующие документы:

- заявление о заключении договора обязательного страхования;

- паспорт или иной удостоверяющий личность документ (если страхователем является физическое лицо);

- свидетельство о постановке на налоговый учет (если страхователем является юридическое лицо);

- документ о регистрации транспортного средства, выданный органом, осуществляющим регистрацию транспортного средства (паспорт транспортного средства, свидетельство о регистрации транспортного средства, технический паспорт или технический талон либо аналогичные документы);

- водительские удостоверения лиц, допущенных к управлению транспортным средством (в случае, если договор обязательного страхования заключается при условии, что к управлению транспортным средством допущены только определенные лица);

- документ, подтверждающий право собственности на транспортное средство (в случае, если договор обязательного страхования заключается в отношении незарегистрированного транспортного средства), либо документ, подтверждающий право владения транспортным средством (в случае, если договор обязательного страхования заключается в отношении арендованного транспортного средства).

Внимание! Для целей создания Личного кабинета страхователя, являющегося физическим лицом, с 01.10.2024 потребуется предоставить страховщику следующие сведения:

- фамилия, имя и отчество (при наличии);

- дата рождения;

- наименование документа, удостоверяющего личность, серия (при наличии) и номер данного документа;

- абонентский номер, выделенный оператором подвижной радиотелефонной связи, а также адрес электронной почты;

- страховой номер индивидуального лицевого счета (далее - СНИЛС).

Представленные страхователем данные о СНИЛС, абонентский номер и адрес электронной почты не могут быть использованы для создания более чем одного личного кабинета на сайте ООО СК «Сбербанк страхование»!

Территория преимущественного использования транспортного средства определяется для физических лиц исходя из места жительства собственника транспортного средства, указанного в паспорте транспортного средства или свидетельстве о регистрации транспортного средства либо в паспорте гражданина. Таким образом, документы о временной регистрации собственника не могут быть использованы страховой организацией для определения территории преимущественного использования ТС.

Владелец транспортного средства, зарегистрированного в иностранном государстве и временно используемого на территории РФ, может заключить договор ОСАГО со сроком страхования от 5 дней до 1 года.

Можно только при наличии у такого водителя иностранного ВУ международного образца, в котором ФИО и иная информация на национальном языке продублированы латинскими буквами. При этом ФИО и реквизиты водительского удостоверения в заявлении всегда указываются в полном соответствии с их написанием латинскими буквами. Для таких водителей также рассчитывается КБМ в соответствии с требованиями действующего законодательства на основании данных автоматизированной информационной системы АИС страхования.

Перезаключить договор ОСАГО можно не ранее, чем за 2 календарных месяца до истечения срока страхования по действующему договору.

В полис ОСАГО можно вписать любое количество водителей. При этом на стоимость полиса может влиять не только максимальное значение коэффициента в зависимости от возраста и стажа управления ТС соответствующей категории одного из таких водителей и коэффициента бонус-малус, но и количество вписанных водителей.

Сведения о страховании предоставляются страховщиком бесплатно в письменной форме страхователю или лицу, риск ответственности которого был застрахован по такому договору обязательного страхования, в течение трех рабочих дней со дня поступления соответствующего письменного обращения.

Сведения о страховании выдаются на русском языке по форме, установленной Банком России. При необходимости предоставления Сведений о страховании в организации в иностранном государстве заинтересованное лицо вправе самостоятельно сделать нотариально заверенный перевод (апостиль) на необходимом ему иностранном языке.

Вопросы по заключению ОСАГО в виде электронного полиса

1 июля 2015 года вступили в силу поправки к Закону об ОСАГО, дающие водителям возможность оформить и оплатить полис ОСАГО в режиме онлайн на сайтах страховых компаний. С 1 января 2017 года заключение электронных полисов ОСАГО обязательно для страховых компаний. При оформлении Е-ОСАГО вы получаете электронный полис, который равнозначен полису ОСАГО на бумажном носителе, в личном кабинете на сайте ООО СК «Сбербанк Страхование» .

Оформить Е-ОСАГО можно при наличии минимальных навыков с любого электронного устройства, имеющего доступ к Интернету. С 1 января 2017 г. все страховые компании, имеющие лицензию по ОСАГО, обязаны обеспечить возможность заключения договора ОСАГО онлайн.

В Личном кабинете на сайте ООО СК «Сбербанк Страхование» необходимо ввести все запрошенные данные для оформления электронного заявления о заключении договора ОСАГО и произвести оплату рассчитанной страховой премии. Оформленный договор Е-ОСАГО направляется на указанный вами адрес электронной почты и будет размещен и всегда доступен в вашем Личном кабинете.

Оплата происходит через платежную систему банка-партнера. При этом организованы защищенные каналы передачи персональных данных, гарантирующих их защиту в соответствии с действующим законодательством РФ.

Действительность электронного полиса можно проверить на сайте оператора АИС страхования по адресу: https://www.nsis.ru

Полис Е-ОСАГО может быть представлен сотруднику ГАИ или другим участникам ДТП в виде электронного образа полиса с устройства автовладельца или в виде распечатанной на принтере копии полиса Е-ОСАГО. Полис Е-ОСАГО равнозначен полису ОСАГО на бумажном носителе.

В соответствии с пунктом 7 Указания Банка России от 01.04.2024 № 6707-У заявление о заключении договора е-ОСАГО должно содержать дату начала срока действия договора, наступающую не ранее чем через три дня после дня направления заявления страховщику. Таким образом, если действующий договор ОСАГО заканчивается, например, 15 октября, то срок страхования по новому договору должен быть не позднее 16 октября и заключить его на очередной срок страхования необходимо не позднее 12 октября.

В случае получения на сайте страховщика уведомления, что указанные Вами данные не подтверждены, Вам необходимо в соответствии с рекомендациями на сайте представить копии запрошенных документов для документального подтверждения указанной Вами информации. После проверки копий документов на указанную Вами электронную почту будут направлены рекомендации по дальнейшим действиям.

Вероятнее всего, браузер "запомнил" фрагменты данных, отправленных веб-сервером. Нужно произвести удаление файлов cookie в интернет-обозревателе и повторить авторизацию. В случае возникновения проблем при оформлении электронного полиса ОСАГО в личном кабинете, рекомендуем сбросить кэш браузера.

Вопросы по правилам расчета стоимости полиса ОСАГО

Самостоятельно рассчитать стоимости полиса ОСАГО можно по ссылке.

Размер страховой премии зависит от:

- типа и категории транспортного средства (ТС);

- цели использования ТС;

- территории преимущественного использования ТС;

- количества произведенных страховщиками страховых возмещений в предшествующие периоды;

- наличия или отсутствия ограничения по количеству водителей, допущенных к управлению ТС;

- возраста и водительского стажа управления ТС соответствующими по категории транспортному средству, в отношении которого заключается договор, водителя (ей) (если договор заключен на условиях ограниченного списка водителей, допущенных к управлению ТС);

- мощности двигателя ТС категории «В», максимальной массы ТС категории «С» или числа пассажирских мест ТС категории «D»;

- периода использования ТС, указанного по договору;

- срока страхования ТС (если договор заключается на ТС, зарегистрированное в иностранном государстве, или в случае заключения договора на срок следования ТС к месту регистрации или к месту проведения технического осмотра);

- возможности использования юридическим лицом ТС с прицепом;

- базовой ставки страхового тарифа, рассчитанной страховщиком.

КБМ – один из коэффициентов страхового тарифа, который влияет на стоимость полиса и зависит от наличия или отсутствия страховых случаев, произошедших в период действия предыдущих договоров страхования. КБМ в зависимости от наличия или отсутствия убытков по предыдущим договорам ОСАГО может иметь расчетные как понижающие, так и повышающие значения.

Страховщик обязан применять в расчете значение КБМ, полученное из единой автоматизированной информационную системы АИС страхования, где и происходит расчет КБМ в соответствии с требованиями Указания Банка России от 8 декабря 2021 года № 6007-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств» в зависимости от количества произведенных страховщиками страховых возмещений при осуществлении обязательного страхования в период с 1 апреля предыдущего года до 31 марта включительно следующего за ним года (период КБМ). В течение годового периода КБМ значение коэффициента является неизменным. В случае отсутствия в АИС страхования информации о предыдущих договорах страхования физическому/юридическому лицу присваивается КБМ=1,17.

Вне зависимости от способа оформления полиса ОСАГО применяется единое (с учетом истории страхования) для всех страховщиков на дату расчета значение коэффициента КБМ из единой автоматизированной информационной системы АИС страхования.

Минимальное значение коэффициента «бонус/малус» (КБМ), который учитывает безаварийное вождение, за 10 лет безаварийного вождения составляет 0,46. Таким образом, полис ОСАГО обойдется более чем в 2 раза (на 54%) дешевле договора ОСАГО, заключаемого водителем на аналогичных условиях впервые. Проверить свой коэффициент КБМ можно на сайте оператора АИС страхования по адресу: https://www.nsis.ru.

Вопросы по внесению изменений в договор ОСАГО

Да, с учетом установленных законодательно ограничений - замена транспортного средства, указанного в страховом полисе обязательного страхования, изменение срока страхования, а также замена страхователя не допускаются. Полный перечень доступных изменений и возможность их внесения реализованы в Личном кабинете на сайте ООО СК «Сбербанк страхование».

Обращаем внимание, что при внесении изменений, которые ведут к перерасчету страховой премии по договору или данных, отображенных в форме полиса ОСАГО, в вашем Личном кабинете будет размещен новый полис ОСАГО с актуализированными данными. В иных случаях на указанный вами при заключении договора Е-ОСАГО адрес электронной почты будет направлено сообщение, что указанные вами данные скорректированы.

Нельзя, т.к. только указанный в полисе страховщик, с которым заключен договор является стороной по договору ОСАГО. Законодательством предусмотрено внесение в договор ОСАГО только по заявлению, поданному страховщику по договору ОСАГО непосредственно страхователем по договору ОСАГО посредством направления соответствующего заявления в Личном кабинете страхователя на сайте страховщика - https://online.sberbankins.ru/newlk. Таким образом, внесение изменений представителем иной страховой организации в полис, выданный страховщиком, указанным в угловом штампе полиса ОСАГО, не соответствует требованиям действующего законодательства Российской Федерации и не допускается.

Только страхователь – владелец транспортного средства, заключивший договор Е-ОСАГО.

В большинстве случаев моментально после доплаты страховой премии (если таковая требуется), но в любом случае не позднее двух рабочих дней с момента уплаты дополнительной страховой премии, а в случае, если сообщенные вами изменения сведений не требуют доплаты страховой премии, - не позднее 20 минут после получения страховщиком заявления об изменении сведений.

Страховщик осуществляет возврат части страховой премии соразмерно уменьшению страхового риска в течение 14 календарных дней со дня, следующего за днем внесения изменений в страховой полис обязательного страхования.

Нет, т.к. расчет страховой премии рассчитывается страховщиком на дату заключения и на весь срок действия договора.

Расчет производится без учета расходов на ведение дела страховщика. Размер страховой премии, подлежащей возврату, рассчитывается как разность страховой премии, рассчитанной по действующим на дату расчета возврата страховым тарифам, и первоначально уплаченной страховой премии по договору с учетом внесенных ранее доплат/возвратов по договору ОСАГО. Полученная разность корректируется в размере ее доли, приходящейся на неистекший срок действия договора обязательного страхования.

Вопросы по досрочному прекращению договора ОСАГО

Досрочное прекращение договора ОСАГО, заключенного в виде электронного документа, допускается по заявлению, поданному страховщику по договору ОСАГО непосредственно страхователем по договору ОСАГО посредством направления соответствующего заявления в Личном кабинете страхователя на сайте страховщика - https://online.sberbankins.ru/newlk. При этом необходимо подготовить электронные копии документов, подтверждающих основания для досрочного прекращения договора. Без приложения подтверждающих указанное основание досрочного прекращения договора документов договор может быть досрочно прекращен по основанию «Отказ страхователя от договора обязательного страхования» со следующего дня за днем подачи заявления без возврата части страховой премии.

Договор обязательного страхования может быть досрочно прекращен с возвратом части страховой премии за неиспользованный срок действия договора (периода использования) в следующих, установленных правилами страхования, случаях:

- Замена собственника ТС.

- Смерть гражданина – страхователя или собственника.

- Гибели/утраты ТС, указанного в договоре страхования ОСАГО.

- Прекращения права владения ТС у страхователя (закончился договор аренды и т. д.).

- Наличия второго действующего договора ОСАГО на это же ТС.

- Вероятность наступления страхового случая отпала.

- Призыв страхователя на военную службу по мобилизации в Вооруженные Силы Российской Федерации.

- Прохождение страхователем военной службы в Вооруженных Силах Российской Федерации по контракту или нахождение на военной службе (службе) в войсках национальной гвардии Российской Федерации, в воинских формированиях и органах, указанных в пункте 6 статьи 1 Федерального закона от 31 мая 1996 года N 61-ФЗ "Об обороне" (Собрание законодательства Российской Федерации, 1996, N 23, ст. 2750; 2018, N 1, ст. 57), при условии участия в специальной военной операции на территориях Украины, Донецкой Народной Республики, Луганской Народной Республики, Херсонской и Запорожской областей.

- Пребывание страхователя в добровольческом формировании при заключении контракта о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы Российской Федерации.

Возврат части страховой премии осуществляется страхователю в размере ее доли, приходящейся на неистекший срок действия договора ОСАГО или неистекший срок сезонного и иного временного использования транспортного средства (период использования транспортного средства), а также за вычетом расходов страховщика в размере 23% от суммы уплаченной страхователем страховой премии.

Договоры обязательного страхования, заключенные на срок следования к месту регистрации или к месту проведения ТО, досрочному прекращению не подлежат.

- Заявление от страхователя о досрочном прекращении договора ОСАГО.

- Договор купли - продажи.

- Копия ПТС с отражением данных по новому собственнику ТС.

- Полные банковские реквизиты для возврата остатка страховой премии.

- Заявление от страхователя/уполномоченного представителя страхователя о досрочном прекращении договора ОСАГО.

- Документ, подтверждающий факт призыва страхователя на военную службу или пребывания страхователя в добровольческом формировании при заключении контракта о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы Российской Федерации

- Полные банковские реквизиты для возврата части страховой премии.

В случае замены собственника ТС датой досрочного прекращения действия договора обязательного страхования (в течение срока страхования по договору) считается дата получения страховщиком письменного заявления страхователя о досрочном прекращении действия договора обязательного страхования.

Требования к структуре страхового тарифа установлены Банком России и состоят из:

| № п/п |

Элемент структуры страхового тарифа | (процентов) |

|---|---|---|

| 1 | Брутто-ставка (ставка страховой премии с единицы страховой суммы) | 100 |

| 2 | Нетто-ставка (часть брутто-ставки, предназначенная для обеспечения текущих страховых возмещений по договорам обязательного страхования) | 77 |

| 3 | Резервы компенсационных выплат – всего в том числе: | 3 |

| 4 | резерв гарантий | 2 |

| 5 | резерв текущих компенсационных выплат | 1 |

| 6 | Расходы на осуществление обязательного страхования | 20 |

В соответствии с требованиями Закона по ОСАГО, при досрочном прекращении договора обязательного страхования в случаях, предусмотренных правилами обязательного страхования, страховщик возвращает страхователю часть страховой премии в размере ее доли, предназначенной для осуществления страхового возмещения и приходящейся на неистекший срок действия договора обязательного страхования или неистекший срок сезонного и иного временного использования ТС. Таким образом, страховщик обязан в расчете суммы к возврату учитывать только часть уплаченной страховой премии, а именно предназначенной для осуществления страховых выплат, т.е. исходя из 77% от страховой премии (с удержанием 20% расходов на ведение дела и 3% резерва компенсационных выплат), и приходящейся на неистекший срок действия договора обязательного страхования или неистекший срок сезонного использования транспортного средства.

При досрочном прекращении договора ОСАГО по основаниям, предусматривающим обязанность страховщика по возврату части страховой премии за неиспользованный срок действия договора (периода использования ТС) денежные средства возвращаются на банковские реквизиты, указанные страхователем при подаче заявления о досрочном прекращении в течение 14 календарных дней с даты следующей за датой получения страховой организацией соответствующего заявления.

Вопросы по страховому случаю

1. Действия водителей – участников ДТП:

- Немедленно остановите транспортное средство (далее - ТС) и включите аварийную световую сигнализацию.

- Заглушите двигатель, покиньте ТС и наденьте жилет или куртку со световозвращающими полосами.

- Выставьте знак аварийной остановки по направлению движения (не менее 15 м. до места дорожно-транспортного происшествия в населенном пункте и не менее 30 м. вне населенного пункта). Если знака аварийной остановки недостаточно для ограждения места, где расположены предметы, имеющие отношение к ДТП (осколки стекол, обломки бампера и т.п.), то для ограждения этой территории рекомендуется использовать подручные предметы - ведро, пакет, огнетушитель и пр.

- Если в ДТП есть пострадавшие, требуется немедленно вызвать бригаду скорой помощи, по тел. 103 (скорая помощь) и сотрудников полиции, по тел. 102 или телефону экстренных служб 112 (полиция, МЧС) бесплатно, в том числе в роуминге. Согласуйте свои действия и следуйте указаниям специалистов.

- К следующим шагам следует переходить только удостоверившись, что никому из участников ДТП не угрожает опасность.

- Сфотографируйте поврежденные автомобили, их расположения и номеров, а также объекты местности вокруг. Стоит зафиксировать все, что имеет отношение к аварии: тормозной путь, состояние дороги, отвалившиеся детали.

- Оцените серьезность случившегося ДТП, чтобы понять, можно ли оформить аварию по европротоколу или потребуется вызывать на место сотрудников ГИБДД.

2. Когда нужно вызывать ГИБДД:

- Есть пострадавшие или жертвы;

- Повреждено иное имущество, т.е. повреждение получили не только ТС, а например личные вещи пассажиров, дорожное ограждение, фонарный столб, шлагбаум и т.п.;

- Участники аварии не могут самостоятельно определить ее виновника;

- Нет полиса ОСАГО у участника ДТП.

3. Когда можно оформить ДТП по Европротоколу:

- ДТП произошло в результате взаимодействия (столкновения) двух ТС (включая транспортные средства с прицепами к ним).;

- В ДТП причинен ущерб только ТС, нет пострадавших или погибших;

- У всех участников есть действующие на момент ДТП полисы ОСАГО (проверить можно на сайте РСА: https://dkbm-web.autoins.ru/dkbm-web-1.0/policyInfo.htm). Если у одного из участников ДТП есть «Зеленая карта», а у второго — ОСАГО, ДТП также можно оформить по европротоколу.

4. Оформления Европротокола в зависимости от условий и суммы ущерба:

| Ущерб по вашим оценкам меньше 100 тыс.руб., у участников нет разногласий | Вы можете оформить извещение о ДТП на бумаге (на специальном бланке) |

| Ущерб по вашим оценкам меньше 100 тыс.руб., у участников есть разногласия | Вы можете оформить извещение о ДТП и в обязательном порядке зафиксировать обстоятельства ДТП с помощью технических средств (устройство вызова экстренных служб — «ЭРА-ГЛОНАСС») или с помощью мобильных приложений «ДТП. Европротокол» или «Помощник ОСАГО». При оформлении с помощью МП «Помощник ОСАГО» подтвержденная учетная запись на госуслугах должна быть у обоих водителей. Извещение о ДТП формируется в нем в электронном виде. При оформлении с помощью МП «ДТП. Европротокол» обязательно заполнение и предоставление в СК Извещения о ДТП на бумажном бланке. |

| Ущерб по вашим оценкам больше 100 тыс.руб., у участников нет разногласий | |

| Ущерб по вашим оценкам больше 100 тыс.руб., у участников есть разногласия | Для получения страхового возмещения в пределах 400 тыс.руб. необходимо вызвать сотрудников ГИБДД. |

5. Рекомендации по заполнению Извещения о ДТП (и по ЕП и при ГИБДД):

- Подробная инструкция по заполнению Извещения размещена на сайте РСА: https://autoins.ru/evropeyskiy-protokol/uproshchennoe-oformlenie-dtp/;

- Используйте шариковую авторучку. Пишите с нажимом, чтобы можно было прочитать копию;

- Извещение о ДТП должно быть заполнено без исправлений и ошибок, а также заверены в соответствующих графах подписями обоих водителей. В случае допущения описок, необходимо исправления заверить подписями обоих водителей;

- Нужные ячейки отмечайте крестиком или галочкой;

- Если бланк извещения порван, испорчен или трудно читаем, его нужно переписать.

6. Необходимые документы и дальнейшие действия:

- Свяжитесь с ООО СК «Сбербанк страхование» по номеру 900 (для физических лиц) и по номеру 8 800-555-55-57 (для юридических лиц) и сообщите о произошедшем событии. Оператор поможет Вам:

- а) определить способ оформления события;

- б) выбрать удобный для Вас способ подачи комплекта документов и предоставления транспортного средства на осмотр;

- с) определить необходимый комплект документов;

- д) определить дальнейшие Ваши шаги для урегулирования произошедшего события.

- Потерпевший на момент подачи заявления о страховом возмещении по имуществу, включая ТС, или прямом возмещении убытков прилагает к заявлению следующие документы, в том числе подтверждающие факт наступления страхового случая:

- заверенную в установленном порядке копию документа, удостоверяющего личность потерпевшего (выгодоприобретателя);

- документы, подтверждающие право собственности потерпевшего на поврежденное имущество либо право на страховое возмещение при повреждении имущества, находящегося в собственности другого лица;

- документы, подтверждающие полномочия лица, являющегося представителем выгодоприобретателя;

- документы, содержащие банковские реквизиты для получения страхового возмещения в случае, если выплата страхового возмещения будет производиться в безналичном порядке;

- согласие органов опеки и попечительства в случае, если выплата страхового возмещения будет производиться представителю лица (потерпевшего (выгодоприобретателя), не достигшего возраста 18 лет;

- извещение о дорожно-транспортном происшествии в случае его оформления на бумажном носителе;

Примечание: Заполненные водителями причастных к дорожно-транспортному происшествию транспортных средств извещения о дорожно-транспортном происшествии, оформленные на бумажном носителе в, должны быть в кратчайший срок, но не позднее пяти рабочих дней после дорожно-транспортного происшествия вручены или направлены любым способом, обеспечивающим подтверждение отправки, страховщику, застраховавшему гражданскую ответственность водителя, или представителю страховщика в субъекте Российской Федерации по месту жительства (месту нахождения) потерпевшего либо в субъекте Российской Федерации, на территории которого произошло дорожно-транспортное происшествие:

- копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, если оформление документов о дорожно-транспортном происшествии осуществлялось при участии уполномоченных сотрудников полиции, а составление таких документов предусмотрено законодательством Российской Федерации;

- документы, подтверждающие оказание и оплату услуг по эвакуации поврежденного имущества. Подлежат возмещению расходы по эвакуации транспортного средства от места дорожно-транспортного происшествия до места его хранения и (или) ремонта;

- документы, подтверждающие оказание и оплату услуг по хранению поврежденного имущества. Возмещаются расходы на хранение со дня дорожно-транспортного происшествия до дня проведения страховщиком осмотра или независимой экспертизы (оценки) исходя из срока, указанного страховщиком в направлении на проведение независимой технической экспертизы, независимой экспертизы (оценки), в течение которого соответствующая экспертиза должна быть проведена.

- Предоставить поврежденное имущество и/или его остатки для осмотра Страховщику.

- Страховая компания рассматривает заявление потерпевшего вместе с представленными документами в течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня принятия заявления и необходимых документов (п. 21 ст. 12 Закона N 40-ФЗ; п. 4.22 Правил).

7. Способы возмещения:

Страховое возмещение вреда, причиненного легковому автомобилю, который зарегистрирован в РФ и находится в собственности физического лица, осуществляется:

- путем организации и (или) оплаты восстановительного ремонта на станции технического обслуживания (СТОА).

Исключения составляют случаи, установленные п. 16.1 ст. 12 Федерального закона от 25.04.2002 N 40-ФЗ (ред. от 08.12.2020) "Об обязательном страховании гражданской ответственности владельцев транспортных средств".

- согласно п. 15.3 ст. 12 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» при наличии согласия страховщика в письменной форме потерпевший вправе самостоятельно организовать проведение восстановительного ремонта своего поврежденного транспортного средства на станции технического обслуживания, с которой у страховщика на момент подачи потерпевшим заявления о страховом возмещении или прямом возмещении убытков отсутствует договор на организацию восстановительного ремонта. В этом случае потерпевший в заявлении о страховом возмещении или прямом возмещении убытков указывает полное наименование выбранной станции технического обслуживания, ее адрес, место нахождения и платежные реквизиты, а страховщик выдает потерпевшему направление на ремонт и оплачивает проведенный восстановительный ремонт.

- при наличии указанного согласия страховщик выдает потерпевшему направление на ремонт на станцию технического обслуживания и осуществляет оплату стоимости проводимого такой станцией восстановительного ремонта поврежденного транспортного средства потерпевшего в размере, определенном в соответствии с Положением Банка России от 04.03.2021 г. № 755-П «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства».

- Перечень представителей страховой организации и адресов мест приёма документов при наступлении событий, имеющих признаки страхового случая по договорам ОСАГО, можно посмотреть здесь

Обращение о страховом событии Вы можете направить одним из следующих способов:

- Оставить свое обращение на сайте;

- По номеру 900 (для физических лиц) и по номеру 8 800-555-55-57 (для юридических лиц) и сообщить о произошедшем событии;

По Вашему желанию возможно осуществить проверку комплектности документов в электронной форме до подачи заявления на выплату страхового возмещения. Обращаем Ваше внимание, что проверка документов в электронном виде не освобождает Вас от представления страховщику документов в письменной форме о страховом возмещении по месту нахождения страховщика или представителя страховщика.

В страховую компанию представляются оригиналы или копии документов, заверенные нотариально или выдавшим документы лицом (органом, организацией) за исключением случаев, когда Правилами ОСАГО предусмотрено предоставление не заверенных копий документов.

- Заявление о страховом возмещении или прямом возмещении убытков;

- Документ, удостоверяющий личность (например, паспорт РФ (страница с фотографией и регистрацией);

- Документ, удостоверяющий полномочия представителя выгодоприобретателя (в случае если документы подает представитель выгодоприобретателя) (например, нотариально удостоверенная доверенность);

- Документы, подтверждающие право собственности на поврежденное имущество, либо право на страховую выплату (например, Свидетельство о регистрации ТС, Паспорт транспортного средства);

- Согласие органов опеки и попечительства (в случае, если выплата страхового возмещения будет производиться представителю лица (потерпевшего (выгодоприобретателя), не достигшего возраста 18 лет);

- Извещение о дорожно-транспортном происшествии (в случае оформления документов о ДТП без участия сотрудников полиции, Извещение о ДТП должно быть заполнено ПОЛНОСТЬЮ обоими участниками ДТП);

- Протокол об административном правонарушении, постановления по делу об административном правонарушении или определение об отказе в возбуждении дела об административном правонарушении (если оформление документов о ДТП осуществлялось при участии уполномоченных сотрудников полиции);

- Документы, подтверждающие оплату услуг по эвакуации поврежденного имущества (в случае если клиентом понесены данные расходы);

- Документы, подтверждающие оплату услуг по хранению поврежденного имущества (в случае если клиентом понесены данные расходы);

- Банковские реквизиты для перечисления страхового возмещения.

Дополнительно у Вас могут быть запрошены следующие документы:

- Договор страхования, и все документы, оформленные к нему - при наличии, а также документы, подтверждающие его оплату;

- Документ о смене фамилии, имени, отчества (в случае если произошла перемена ФИО) клиента (заявителя), может быть запрошено свидетельство о браке или свидетельство о смене фамилии, имени, отчества;

- Договор купли-продажи с актом приема-передачи, подтверждающий факт приобретения ТС.

В случае если в результате заявленного события, причинен вред жизни/здоровью, участников ДТП, пострадавший, помимо документов, указанных выше, предоставляет следующие документы, в зависимости от причиненного вреда.

- Документы, выданные и оформленные медицинской организацией, с указанием характера полученных потерпевшим травм и увечий, диагноза и периода нетрудоспособности;

- Заключение судебно-медицинской экспертизы о степени утраты общей или профессиональной трудоспособности;

- Справка, подтверждающая факт установления инвалидности или категории "ребенок-инвалид";

- Справка станции скорой медицинской помощи об оказанной медицинской помощи на месте дорожно-транспортного происшествия;

- Справка или иной документ о среднем месячном заработке (доходе), стипендии, пенсии, пособиях;

- Заявление, содержащее сведения о членах семьи умершего потерпевшего;

- Свидетельство о рождении ребенка (детей);

- Справка образовательной организации;

- Заключение (справка медицинской организации, органа социального обеспечения) о необходимости постороннего ухода;

- Справка органа социального обеспечения (медицинской организации, органа местного самоуправления, службы занятости) о том, что один из родителей, супруг либо другой член семьи погибшего не работает и занят уходом за его родственниками;

- Свидетельство о заключении брака;

- Документы, подтверждающие произведенные расходы на погребение;

- Выписка из истории болезни;

- Документы, подтверждающие оплату услуг медицинской организации;

- Документы, подтверждающие оплату приобретенных лекарств.